Klimawandel

ESRS 2 SBM-3

Als energie- und ressourcenintensiver Industriesektor kommt der Baubranche eine Schlüsselrolle und erhebliche Einflusskraft in der nachhaltigen Transformation zu. Fossile Brennstoffe werden entlang der gesamten Wertschöpfungskette eingesetzt: vom Betrieb von Produktionsanlagen und Baumaschinen bis hin zum Betrieb unserer Bauwerke. Die Baubranche verursacht damit prozess- und energiebedingte Emissionen. STRABAG ist daher bestrebt, den Ausstoß von Treibhausgasen entlang der gesamten Wertschöpfungskette (Scope 1, 2 und 3) kontinuierlich zu reduzieren, um das durch den SE-Vorstand freigegebene Ziel der Klimaneutralität bis 2040 zu erreichen. Wir verstehen Klimaneutralität im Sinne der Rahmenübereinkommen der Vereinten Nationen über Klimaänderungen (UNFCCC, 2021) als das Bestreben, Treibhausgasemissionen so weit wie möglich zu minimieren und die schwer vermeidbaren Emissionen durch gezielte Kompensationsmaßnahmen auszugleichen. Nach aktuellem Stand sollen gezielte Kompensationsmaßnahmen, wie z.B. der Kauf von CO2-Ausgleichszertifikaten, erst im Zieljahr 2040 zum Einsatz kommen. Sie sind ausschließlich zur Abdeckung der Emissionen vorgesehen, die nach Ausschöpfung aller technisch und wirtschaftlich realisierbaren Reduktionsmaßnahmen verbleiben.

Zu diesem Zweck wurde im Berichtsjahr 2024 ein Transformationsplan mit einem entsprechenden Reduktionspfad auf Basis wissenschaftsbasierter Zielsetzungen erarbeitet. Die Grundlagen sowie der Fortschritt werden im folgenden Kapitel beschrieben.

Neben der konsequenten Umsetzung von Klimaschutzmaßnahmen sind die Auswirkungen des Klimawandels schon heute spürbar, weshalb Anpassungsprozesse erforderlich sind. Dabei kommt Bauunternehmen eine entscheidende Rolle zu. Einerseits müssen bereits heute Maßnahmen zur Klimawandelanpassung, wie etwa die Errichtung von Schutzbauwerken, ergriffen werden; andererseits können klimaresiliente und nachhaltige Bauweisen dazu beitragen, Bauwerke und Städte widerstandsfähiger gegenüber extremen Wetterereignissen zu machen.

Bauwerke werden heute mit dem Ziel errichtet, für eine lange Nutzungsdauer zur Verfügung zu stehen, in ihrer Betriebsphase ökologisch effizient genutzt zu werden und am Ende ihres Lebenszyklus umgenutzt oder rückgebaut werden zu können. Wir gehen davon aus, dass sich dieser Trend auch weiterhin festigt. Kreislauffähiges Bauen und Expertise im Energiesektor werden dabei eine zentrale Rolle spielen. Aus diesem Grund hat die STRABAG diese Bereiche als strategische Kernthemen definiert und wird betreffende Geschäftsmodelle weiter ausbauen. Mit unserer Leistung wollen wir eine Schlüsselrolle für den Übergang zu klimaneutralen Gebäuden und klimaneutraler Infrastruktur einnehmen.

Unser Transformationsplan

ESRS E1-1

STRABAG hat sich – im Rahmen des strategischen Ziels zur Klimaneutralität bis 2040 – ein wissenschaftsbasiertes Zwischenziel auf Basis der Science Based Targets Initiative (SBTi) bis 2030 gesetzt und bekennt sich damit zur Eindämmung des Klimawandels im Einklang mit dem 1,5 °C-Ziel. Der zugrundeliegende Beschluss wurde vom Vorstand der STRABAG SE verabschiedet. Da die Zielsetzung die strategische Ausrichtung des Konzerns beeinflusst, wurde auch der Aufsichtsrat durch den Vorstand darüber in Kenntnis gesetzt. Das zentrale Element ist ein Treibhausgas-Reduktionspfad mit wissenschaftsbasierten Zielsetzungen sowie entsprechenden Steuerungswerkzeugen.

Mit Blick auf die konzernweiten Energieverbräuche wurden sieben Handlungsfelder, ergänzt um Effizienzsteigerungspotenziale als eigenes Handlungsfeld, identifiziert. Diese Handlungsfelder wurden auf Basis der größten CO2e-Reduktionspotenziale des Konzerns festgelegt. Zu jedem dieser Handlungsfelder wurden wesentliche Maßnahmen definiert, um den Verbrauch von fossilen Energieträgern zu vermeiden oder zu reduzieren. Konkret handelt es sich hierbei um:

- Gebäude: Konzerngenutzte Verwaltungsstandorte (Eigen und Fremd) können klimaneutral betrieben werden.

- PKW / Nutzfahrzeuge: Umstellung des Fuhrparks auf erneuerbare Energieträger.

- Baustrom / sonstige Energie Bau: Elektrifizierung und ökologische Optimierung von Kleingeräten, Containern und Kränen.

- Baumaschinen / LKW: Umstellung der Baumaschinen und LKW auf erneuerbare Energieträger.

- Asphaltmischanlagen: Umstellung der Asphaltmischanlagen auf erneuerbare Energieträger.

- Stein- / Kieswerke: Umstellung der Stein- und Kieswerke auf erneuerbare Energieträger.

- Betonwerke / sonstige Produktion: Umstellung der Betonwerke und der sonstigen Produktion auf erneuerbare Energieträger.

- Effizienzsteigerung: Heben von Energieeffizienzpotenzialen durch die Umstellung auf neue Technologien, wie z. B. Elektrifizierung.

Die CO2e-Einsparpotenziale für Scope 1- und 2-Emissionen wurden für jedes Handlungsfeld auf Basis eines zukünftig zu erwartenden Energiezielbilds ermittelt – sowohl für das Zwischenziel bis 2030 als auch für das Zieljahr 2040. In die Berechnung flossen bestehende und absehbare technologische Entwicklungen sowie die erwartete Verfügbarkeit relevanter Energieträger ein. Unter zusätzlicher Berücksichtigung einer leistungsbedingten Emissionssteigerung ergibt sich folgender Reduktionspfad – aufgeteilt nach Reduktionspotentialen pro Handlungsfeld – zur Erreichung des SBTi Ziels bis 2030 (für Scope 1- und 2-Emissionen):

Transformationsplan

Zur Steuerung der Maßnahmen hat STRABAG ein internes KPI-Set entwickelt, mit dem die Wirksamkeit und der Fortschritt der laufenden Maßnahmen gemessen werden. Derzeit verläuft der Fortschritt in fünf von sieben Handlungsfeldern planmäßig oder weist lediglich geringe bis mittlere Abweichungen auf. Für Schlüsselmaßnahmen der Handlungsfelder wurden die Investitionskosten (CapEx) und Betriebskosten (OpEx) unter Berücksichtigung klimapolitischer und energiewirtschaftlicher Rahmenbedingungen abgeschätzt. Die Ergebnisse der Abschätzung deuten darauf hin, dass die Umsetzung des Reduktionspfads unter den betrachteten Szenarien grundsätzlich finanziell darstellbar ist und – unter den getroffenen Annahmen – langfristig mit geringeren aggregierten Auszahlungen gegenüber einem Business-as-usual-Pfad verbunden sein kann.

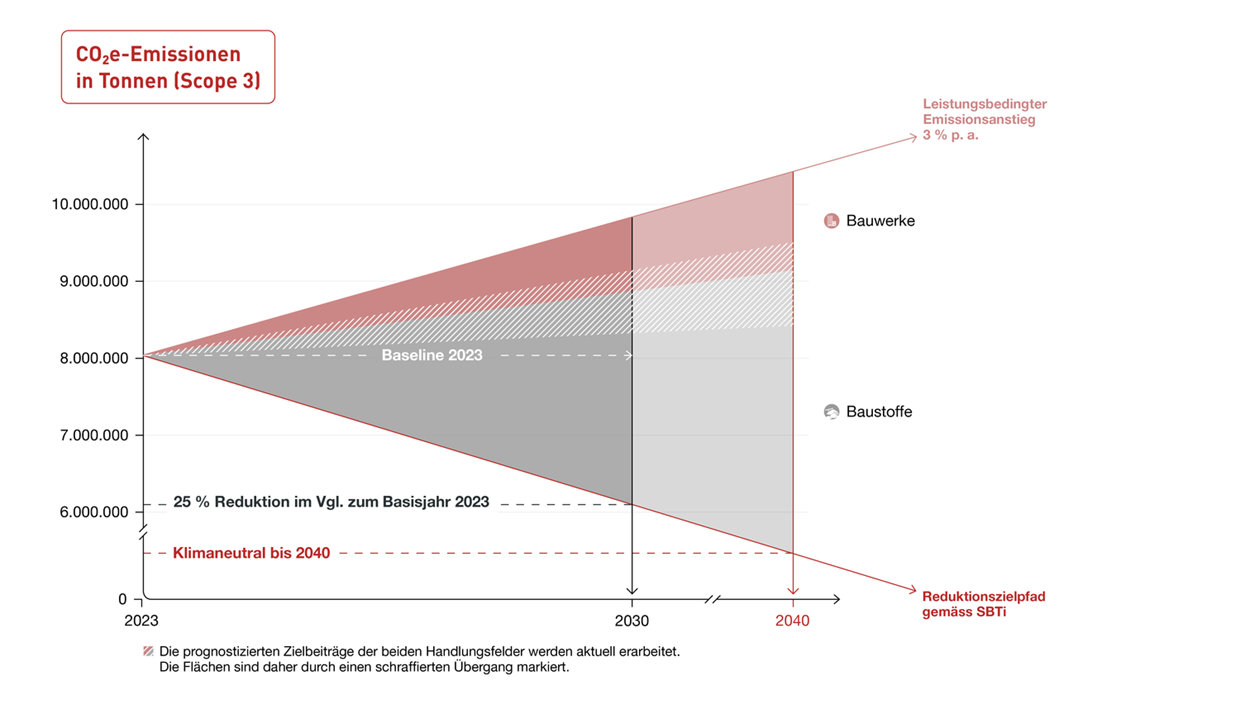

Scope 3-Emissionen machen rund 90 % des Corporate Carbon Footprints der STRABAG SE aus. Die wesentlichen Treiber sind eingekaufte Waren und Dienstleistungen (insbesondere Baustoffe) sowie die Nutzungsphase der Bauwerke. Der Reduktionspfad für Scope 3 fokussiert daher die Handlungsfelder Bauwerke und Baustoffe mit den direkten Maßnahmen „Steigerung Energieeffizienz und Zirkularität von Bauwerken“ und „Steigerung Einsatz emissionsarme Baustoffe“, ergänzt durch die indirekten Maßnahmen „Customer Engagement“, „Datengrundlage Sustainable Procurement“, „Supply-Chain-Engagement“ und „Forschung & Entwicklung“. Unter Berücksichtigung einer leistungsbedingten Emissionssteigerung ergibt sich folgender Reduktionspfad zur Erreichung des SBTi-Ziels bis 2030 für Scope 3. Da die Zielbeiträge der zwei Handlungsfelder „Bauwerke“ und „Baustoffe“ aktuell erarbeitet werden, sind die beiden grafischen Flächen durch einen schraffierten Übergang abgebildet:

Als Bauunternehmen ist zudem die Berücksichtigung von Locked-in-Emissionen für STRABAG von zentraler Bedeutung, da die hergestellten Bauwerke in der Regel eine Lebensdauer von mehreren Jahrzehnten aufweisen. Die Umstellung der eigenen Produktionsanlagen für Baustoffe wie Asphalt und Beton von fossilen auf erneuerbare Energieträger ist im Transformationsplan berücksichtigt, weshalb langfristig nicht von wesentlichen Locked-in Emissionen in dem Bereich auszugehen ist. Anders verhält es sich bei den eigentlichen Produkten von STRABAG, insbesondere bei errichteten Gebäuden, deren Emissionen im Rahmen von Scope 3.11 (Nutzungsphase der verkauften Produkte) bilanziert werden. Maßnahmen zur Reduktion der produktbezogenen Emissionen wurden bereits erarbeitet. Deren Wirksamkeit hängt jedoch wesentlich von Rahmenbedingungen innerhalb der Bau- und Immobilienbranche, insbesondere in Bezug auf gesetzliche Nachhaltigkeitsstandards von Bauwerken sowie von den Anforderungen der beauftragenden Kund:innen ab. Da STRABAG nur begrenzten Einfluss auf diese externen Faktoren hat, stellt dies einen Unsicherheitsfaktor für den Transformationsplan dar, insbesondere im Hinblick auf die Zielerreichung bei der Reduktion der Scope 3‑Emissionen.

Die EU Paris-Aligned Benchmark-VO (EU PAB) ist nicht auf STRABAG anwendbar.

Policies

ESRS E1-2

Die konzernweit gültige Umwelt- und Energiepolitik wurde im Jahr 2025 überarbeitet und im ersten Quartal 2026 vom STRABAG SE-Vorstand freigegeben. Die Umwelt- und Energiepolitik hält grundlegende Prinzipien und Handlungsfelder zu den Themen Klima und Dekarbonisierung, Kreislaufwirtschaft, Biodiversität und Ökosysteme sowie nachhaltige Lieferketten fest. Darüber hinaus legt das Dokument die Verantwortlichkeiten für die Umsetzung dieser Handlungsfelder fest.

Zentrale Prämisse des Dokuments ist, dass nachhaltiges Wirtschaften die Grundlage für zukunftsfähige Geschäftsmodelle und eine aktive Anpassung an die Folgen des Klimawandels bildet. Für den Themenbereich Klima und Dekarbonisierung umfasst das Dokument eine Reihe an Zielvorgaben und Handlungsfeldern im Einklang mit dem Transformationsplan. Dazu zählen der Ersatz fossiler durch erneuerbare Energieträger sowie die Steigerung der Energieeffizienz in allen Unternehmensprozessen. Neben den Handlungsfeldern im eigenen Geschäftsbereich werden auch umzusetzende Maßnahmen in der vor- und nachgelagerten Lieferkette beschrieben. Ausgehend von den wesentlichsten Emissionskategorien sind Engagement-Maßnahmen mit der Kundschaft sowie Lieferant:innen ebenso wie das verstärkte Angebot von CO2e-reduzierten Bauwerken in der Umwelt- und Energiepolitik integriert.

Darüber hinaus verfolgt die Politik das Ziel, die Datenerfassung weiterzuentwickeln und wirksame Managementsysteme zu etablieren, um die Steuerung der identifizierten Umweltauswirkungen kontinuierlich zu verbessern. Die Verantwortung zur Umsetzung der festgelegten Ziele liegt beim Vorstandsvorsitzenden. Im Zuge der Managementbewertung des Umwelt- und Energiemanagementsystems wird das Dokument in regelmäßigen Abständen hinsichtlich seiner Eignung und Wirksamkeit bewertet.

Maßnahmen und Projekte

ESRS E1-3

Um die genannten Reduktionsziele zu erreichen, wurden für jedes Handlungsfeld Schlüsselmaßnahmen definiert, die mit Zielen für 2030 und 2040 verknüpft sind. Die folgende Tabelle zeigt die geplanten Maßnahmen sowie die kurzfristigen Klimaziele der einzelnen Handlungsfelder.

Maßnahmen zur Dekarbonisierung

Scope | Handlungsfelder | Maßnahmen | Anwendungskreis | Ziel 2030 |

Scope 1 & Scope 2 | Gebäude | Konzerngenutzte Verwaltungsstandorte (Eigen und Fremd) können klimaneutral betrieben werden | Betrifft bestehende und neu zu errichtende Gebäude in allen Konzernländern (Eigen und Fremd) verwaltet durch Corporate Real Estate Management des Konzerns | 85,0 % |

PKW / Nutzfahrzeuge | Umstellung des Fuhrparks auf erneuerbare Energieträger | Betrifft Fuhrpark der Angestellten aus allen Unternehmens-, Zentral-, und Konzernstabsbereichen sowie Nutzfahrzeuge der operativen Unternehmensbereiche (in allen Konzernländern) | 50,0 % | |

Baustrom / sonstige Energie Bau | Energieoptimierter Container | Betrifft Organisationseinheit BMTI sowie alle Unternehmensbereiche, die Baustrom einsetzen (in allen Konzernländern) | 33,3 % | |

Elektrifizierung der Kleingeräte | 66,7 % | |||

Effiziente Kranbeleuchtung beim Neukauf | 100 % | |||

Baumaschinen / LKW | Umstellung der Baumaschinen und LKW auf erneuerbare Energieträger | Betrifft Organisationseinheit BMTI sowie alle Unternehmensbereiche, die Baumaschinen einsetzen (in allen Konzernländern) | 66,7 % | |

Asphaltmischanlagen | Umstellung der Asphaltmischanlagen auf erneuerbare Energieträger | Betrifft Organisationseinheit BMTI sowie alle Unternehmensbereiche mit eigenen Produktionsanlagen | 33,3 % | |

Stein- und Kieswerke | Umstellung der Stein- und Kieswerke auf erneuerbare Energieträger | 50,0 % | ||

Betonwerke / sonstige Produktion | Umstellung der Betonwerke und sonstige Produktion auf erneuerbare Energieträger | 50,0 % | ||

Effizienzsteigerung | Effizienzsteigerungspotenzial bedingt durch die Umstellung auf die oben genannten Technologien | |||

Scope 3 | Bauwerke | Direkte Maßnahmen: Steigerung Energieeffizienz & Zirkularität bei Bauwerken (Gebäude, Ingenieurbau) | Betrifft operative Einheiten | |

Indirekte Maßnahmen: Customer Engagement & Forschung und Entwicklung (3.1. & 3.11) | Betrifft die vor- und nachgelagerte Lieferkette (Lieferant:innen, Auftraggeberschaft) | Wird derzeit erarbeitet | ||

Baustoffe | Direkte Maßnahmen: Erhöhung Einsatz emissionsarmer Baustoffe (Stahl, Zement, Beton, Asphalt, alternative Baustoffe) | Betrifft operative Einheiten | ||

Indirekte Maßnahmen: Customer Engagement; Datengrundlage Sustainable Procurement; Supply Chain Engagement; Forschung und Entwicklung | Betrifft die vor- und nachgelagerte Lieferkette (Lieferant:innen, Auftraggeberschaft) |

Um die Umsetzung der geplanten Scope 1- und 2-Maßnahmen zu verfolgen und deren CO2e-Einsparpotenziale zu ermitteln, wurde ein Set an spezifischen Kennzahlen definiert. Im Berichtsjahr wurde ein Prozess für das Monitoring und Reporting dieser Kennzahlen entwickelt. Ende 2025 wurde der Soll-Ist-Vergleich zu den Kennzahlen an das Steering Committee Sustainability und den Vorstand berichtet.

In Bezug auf die Scope 3-Maßnahmen ist die Unterscheidung zwischen direkten und indirekten Maßnahmen relevant, da der Entscheidungseinfluss von STRABAG sich nach Geschäftstätigkeit unterscheidet. Bei Eigenentwicklungen liegt die Entscheidungs- und Steuerungshoheit bei STRABAG. Sowohl die Ausgestaltung der Bauwerke als auch die Auswahl der eingesetzten Baustoffe unterliegen der eigenen Planungs- und Einkaufsentscheidung. Entsprechend können hier direkte Maßnahmen zur Steigerung der Energieeffizienz und zur Umsetzung von Kreislaufwirtschaft umgesetzt werden. Bei Fremdentwicklungen liegt die finale Entscheidungsbefugnis hingegen beim Bauherrn. Hier sind primär indirekte Maßnahmen möglich, insbesondere durch gezieltes Customer Engagement und die frühzeitige Einbindung relevanter Stakeholder.

Klimapolitik und Energiewirtschaft als Rahmen

Für die Schlüsselmaßnahmen der einzelnen Handlungsfelder (Scope 1 & 2) wurden die Investitionskosten (CapEx) und Betriebskosten (OpEx) für den Zeitraum 2023 bis 2030, als inkrementelle Mehr- bzw. Minderaufwendungen gegenüber einem Business-as-usual-Pfad, auf Konzernebene abgeschätzt. Die Kostenentwicklung ist maßgeblich von klimapolitischen und energiewirtschaftlichen Rahmenbedingungen abhängig. Um unterschiedliche mögliche Entwicklungspfade abzubilden, wurden folgende drei Szenarien des „Network for Greening the Financial System“ herangezogen, deren zugrunde liegenden Transformationspfade mit dem vom Potsdam‑Institut für Klimafolgenforschung (PIK) entwickelten REMIND‑MAgPIE‑Modell berechnet wurden:

- Net Zero 2050 (NZ): In diesem Szenario ist die Klimapolitik konsequent auf den 1,5 °C-Pfad ausgerichtet. Damit ist ein hoher CO2-Preis, massiver Ausbau der erneuerbaren Energien und starker Rückgang fossiler Nachfrage verbunden. Die Emissionen sinken unmittelbar und erreichen bis Ende der 2030er Jahre Netto-Null.

- Delayed Transition (DT): In diesem Szenario wird die Klimapolitik erst nach 2030 deutlich verschärft. Das heißt: die CO2-Preise steigen abrupt und stark nach 2030. Investitionen in erneuerbare Energien, Elektrifizierung und Wasserstoff werden in kurzer Zeit massiv gesteigert. Die Nachfrage nach fossilen Energieträgern sinkt ruckartig. Die Emissionen sinken erst ab den 2030er Jahren. Die globale Erwärmung stabilisiert sich bei rund 2 °C.

- Current Policies (CP): In diesem Szenario setzt die Klimapolitik nur bereits heute beschlossene Maßnahmen um. Die CO2-Preise bleiben somit niedrig. Investitionen in erneuerbare Energie, Elektrifizierung und Wasserstoff nehmen zwar zu, aber bleiben auf geringem Niveau. Die fossile Nachfrage bleibt hoch. Der Ausstieg aus Kohle, Öl und Gas wird deutlich verzögert. Damit sinken die Emissionen langsam; die Welt steuert auf einen > 3 °C-Pfad bis 2100 zu.

Die Szenarien werden nicht gewichtet, sondern als gleichwertige Entwicklungspfade zur Abbildung einer Bandbreite möglicher finanzieller Auswirkungen herangezogen.

Die Berechnungen zeigen die Mehr- und Minderkosten, die durch die Reduktionsmaßnahmen entstehen. Auf der Investitionsseite ergeben sich Kostenunterschiede insbesondere durch Umrüstungen bestehender Anlagen sowie durch höhere Anschaffungskosten im Vergleich zu konventionellen, fossilen Technologien. Die Investitionskosten werden vollständig in dem Jahr, in dem sie anfallen, berücksichtigt und werden nicht über die Nutzungsdauer der Anlagen verteilt. Die Betriebskosten bilden die Differenz der Energiekosten (Energieverbrauch × Energiepreis) entlang des Reduktionspfads im Vergleich zu einem Business-as-usual-Pfad (ohne Transformationsmaßnahmen) ab.

Die Darstellung erfolgt in nominalen Größen unter Berücksichtigung angenommener Preis- und Kostenentwicklungen. Eine projektbezogene Abzinsung zukünftiger Zahlungsströme zur Ableitung investitionsrechnerischer Kennzahlen (z. B. Kapitalwert, interner Zinsfuß) ist nicht Gegenstand dieser Analyse. Die Berechnung dient der strategischen Einordnung der finanziellen Auswirkungen des Treibhausgas-Reduktionspfads auf Konzernebene. Sie stellt keine Wirtschaftlichkeitsrechnung einzelner Investitionsprojekte im klassischen betriebswirtschaftlichen Sinn dar, sondern eine vergleichende Betrachtung aggregierter Zahlungsströme entlang unterschiedlicher Szenarien.

Den Berechnungen liegen vereinfachende Annahmen und Prognosen zugrunde (z. B. zu Technologieverfügbarkeit, Preisentwicklungen und Skaleneffekten). Beispielsweise wurden die erwarteten Skaleneffekte auf Basis externer Studien sowie interner Experteneinschätzungen abgeleitet und können je nach tatsächlicher Marktdurchdringung höher oder niedriger ausfallen. Darüber hinaus basieren die Berechnungen auf einem angenommenen zukünftigen Energiezielbild, das sich an erwartbaren Technologieentwicklungen orientiert und auf internen Expertenabschätzungen beruht. Dieses Zielbild ist mit entsprechenden Prognoseunsicherheiten verbunden, da derzeit noch nicht abschließend absehbar ist, welche technologischen Lösungen sich am Markt durchsetzen werden. Dies gilt insbesondere für Produktionsanlagen und Baumaschinen, in denen sich verschiedene emissionsarme Technologien noch in der Entwicklungs‑ und/oder Pilotphase befinden. Dazu zählen unter anderem elektrifizierte Lösungen ebenso wie wasserstoff‑ oder biomassebasierte Ansätze. Zusätzlich erschweren politische Rahmenbedingungen wie fehlende Planungssicherheit bei Wasserstoff‑Infrastrukturprojekten, Umsetzungszeitplänen, Importstrategien und der Aufbau dedizierter Leitungs- und Speichernetze sowie die weiterhin kontrovers diskutierte Technologieoffenheit in der Energie- und Industriepolitik eine verlässliche Zukunftsplanung. Vor diesem Hintergrund sind die Berechnungen zur Transformation aktuell noch mit erheblichen Unsicherheiten verbunden. Die ausgewiesenen Zahlen sind daher als erste Abschätzung zu verstehen, deren Datengrundlage in den kommenden Jahren kontinuierlich weiterentwickelt und verbessert wird.

Abhängig vom Szenario liegen die Investitionskosten bis 2030 zwischen ca. € 1 Mrd. und € 1,1 Mrd. Die Betriebskosten zeigen Kosteneinsparungen zwischen ca. € 160 Mio. und € 320 Mio. Nur eine ambitionierte Klimapolitik mit entsprechend hohen CO2e-Preisen führt dazu, dass sich die kumulierten Mehr‑ und Minderkosten der Transformationsmaßnahmen gegenüber dem Business‑as‑usual‑Pfad bis 2040 ausgleichen. Bei einer verzögerten oder unambitionierten Klimapolitik verschiebt sich dieser Punkt nach hinten in den Zeitraum zwischen 2045 und 2055.

Unterschiede zwischen den Szenarien wirken sich je nach Maßnahmenfeld unterschiedlich stark aus, insbesondere auf Grund der unterschiedlichen CO2e- und Energiepreise. Besonders bei der Umrüstung der Asphalt- und Betonmischanlagen können nur im Szenario einer ambitionierten Klimapolitik ausreichend niedrige erneuerbare Energiepreise (insbesondere Industriestrompreise) erreicht werden, die im Vergleich zu fossilen Energieträgern eine kostenneutrale bzw. kostenvorteilhafte Umrüstung der Anlagen ermöglichen. Zudem ist sowohl bei der Anlagentechnik als auch bei den Großbaumaschinen eine schnelle technologische Marktentwicklung erforderlich, damit angenommene Skaleneffekte greifen und die Kosten der Umstellung (CapEx) entsprechend sinken.

In den übrigen Handlungsfeldern – Gebäude, PKWs und Nutzfahrzeuge, Baustrom sowie Stein- und Kieswerke – ist in allen Szenarien davon auszugehen, dass die betrieblichen Minderkosten (OpEx), die vor allem durch den Technologiewechsel zur Elektrifizierung und die damit verbundenen Effizienzgewinne entstehen, ausreichen, um die zusätzlichen Investitionskosten (CapEx) zu kompensieren. Dennoch zeigt sich auch hier, dass sich dieser Ausgleich umso schneller einstellt, je ambitionierter die klimapolitischen Rahmenbedingungen ausfallen.

Vor diesem Hintergrund setzt sich STRABAG für eine verlässliche und ambitionierte Klimapolitik ein, die Unternehmen Planbarkeit und Investitionssicherheit bietet. Zentrale Voraussetzungen hierfür sind insbesondere ein zukunftsfähiger Emissionshandel (ETS 1 und ETS 2), sowie zielgerichtete Investitionen in den Ausbau erneuerbarer Energieträger und der dazugehörigen Netzinfrastruktur, um klimafreundliche Innovationen wirksam zu unterstützen. Ebenso wird auf Basis der Szenarienanalyse deutlich, dass eine konsequente Reduktion fossiler Subventionen zentrale marktbasierte Transformationsanreize stärkt und damit die wirtschaftliche Umsetzung des Reduktionspfads für STRABAG erleichtert.

Da die Produkte und Leistungen der STRABAG in erheblichem Umfang von öffentlichen Auftraggebern nachgefragt werden, kommt der öffentlichen Ausschreibungspolitik eine wesentliche Rolle zu. Sie beeinflusst maßgeblich, welche klimafreundlichen Lösungen im Markt umgesetzt werden können und stellt damit einen zentralen Hebel für die erfolgreiche Realisierung des Transformationspfads dar.

Um die Auswirkungen aus den identifizierten physischen und transitorischen Klimarisiken zu mindern, setzt STRABAG laufend Maßnahmen um. Bereits jetzt gibt es bemerkbare Klimaveränderungen, auf die STRABAG mit Maßnahmen reagiert und diese auf ihre Wirksamkeit evaluiert. Die konzernweite physische und transitorische Klimarisikoanalyse wurde im Berichtsjahr erneut überprüft. STRABAG treibt das Management seiner Auswirkungen, Risiken und Chancen weiter voran. Weitere Maßnahmen und Ziele zur Mitigation der wesentlichen Risiken und Auswirkungen sowie zur Nutzung von Chancen werden über die kommenden Jahre entwickelt und offengelegt.

Eine Zuordnung von finanziellen Ressourcen zu den untenstehenden Maßnahmen ist nicht möglich, da diese nicht zwingend als eigenständige, projektbasierte Aktivitäten durchgeführt werden und somit keiner konkreten Budgetierung unterliegen. Stattdessen sind sie integraler Bestandteil des laufenden Tagesgeschäfts und fließen in die regulären Abläufe ein. Einzelne Maßnahmen fließen jedoch anteilig in die oben dargestellten CapEx- und OpEx-Berechnungen ein.

Wesentliche klimabezogene Risiken und Chancen | Aktuelle Maßnahmen | Anwendungskreis |

Extremwetter, Hitze und Niederschlag | Umsetzung von organisatorischen sowie technischen Arbeitssicherheitsmaßnahmen zur Sensibilisierung gegenüber Klimagefahren auf der Baustelle | Konzernweit mit Fokus auf operative Einheiten |

Verstärkte Integration eines Konzern-GIS (Geoinformationssystem), um Flächen und Gebiete mit Hochwasserpotenzial auszuweisen und frühzeitig Gefahrenpotenziale zu evaluieren | ||

Dürre und Temperaturanstieg | Durchführung von standort- und projektspezifischen Klimarisikoanalysen | Konzernweit |

Entwicklung und Erstellung von informativen Leitfäden für Projektmitarbeitende, um Klimarisiken in der Projektplanung abzubilden | ||

Künftige Mandate und Regulierungen | Laufende interdisziplinäre Zusammenarbeit zwischen Fachabteilungen | Konzernweit |

Aufbau eines internen Netzwerks zu ESG-Regulierungen | ||

Nachfrage nach emissionsarmen Produkten und Dienstleistungen | Umsetzung von Partnering-Modellen, um Anforderungen frühzeitig in die Bauwerksplanung einfließen zu lassen | Konzernweit, Lieferkette |

Testen, Umsetzen und Ausbau emissionsarmer Geschäftsaktivitäten und Bauweisen | ||

Steigende Rohstoff- und Energiekosten | Durchführung von wirtschaftlichen Machbarkeitsstudien zur Umstellung von Produktionsanlagen auf alternative Energieträger | Konzernweit, Lieferkette |

Pilotierung und Einsatz alternativer Antriebstechnologien bei Baumaschinen | ||

Stärkung der eigenen Baustoffproduktion (mineralische und nachwachsende Rohstoffe) | ||

Potenzial für Umsatzzuwachs durch neue Geschäftsmodelle | Bündelung eines internen Dienstleistungsangebots für die Entwicklung neuer Geschäftsmodelle | Konzernweit |

Durchführung des Intrapreneurship-Programms adASTRA | ||

Risikominimierung durch Nachhaltigkeitsstrategie und Zielsetzungen | Durchführung von klimabezogenen Risiko- und Resilienzanalysen sowie strategische Ausrichtung anhand wissenschaftsbasierter Ziele | Konzernweit |

Ziele

ESRS E1-4

STRABAG ist überzeugt, dass glaubwürdige Klimaziele einem einheitlichen Standard folgen und extern validiert werden müssen. Deshalb haben wir uns zu einer Teilnahme an SBTi bekannt. Die Validierung der Ziele durch die SBTi erfolgte im ersten Quartal 2026.

Im Rahmen unseres Transformationsplans nutzen wir die methodischen Vorgaben der SBTi als Grundlage für den wissenschaftsbasierten Reduktionspfad bis 2030. Dieser wurde im Zuge einer konzerninternen Arbeitsgruppe zur Energietransformation unter der Leitung eines Vorstandsmitglieds sowie mit der Einbeziehung relevanter Unternehmens-, Zentral- und Konzernstabsbereiche erarbeitet. Im vierten Quartal 2025 wurde erstmals eine interne Fortschrittsmessung durchgeführt und an das Steering Committee Sustainability und den Vorstand kommuniziert. Aufgrund des diversifizierten Geschäftsmodells von STRABAG kommt der sektorübergreifende Standard zum Einsatz.

Als Basisjahr wurde 2023 mit dem Basiswert 927.472 t CO2e für Scope 1- und Scope 2-Emissionen (marktbasiert) gewählt. Das Basisjahr sowie die Datengrundlage des Reduktionspfads beruhen auf den Energiebedarfsdaten des Geschäftsjahres 2023. STRABAG wendet seit 2024 neue Umrechnungsfaktoren für die Berechnung der Treibhausgasemissionen an. Durch die neue Berechnungsmethode sinkt der Basiswert 2023 von 962.944 t CO2e auf 927.472 t CO2e (-3,68 %). Ursache ist die Aktualisierung der Emissionsfaktoren im überarbeiteten internen Berechnungstool „CarbonTracker“ im Zuge erweiterter CSRD‑Berichtspflichten. Aufgrund einer Systemumstellung in der Datenbank können Änderungen der Berichtsgrenzen nicht ausgeschlossen werden. Im Basisjahr gab es keine besonderen Auslastungen oder sonstige besondere Ereignisse, die zu einer Verzerrung der Emissionen geführt hätten. Bei der Zielsetzung wurde eine jährliche Leistungssteigerung berücksichtigt und dieser Leistungszuwachs mit einer 50 %-igen Steigerung der Emissionen hinterlegt. Unsere Zielsetzung für die Scope 1- und Scope 2-Emissionen entspricht einem Ambitionsniveau, das aus wissenschaftlicher Perspektive notwendig ist, um die globale Erderwärmung auf 1,5 °C zu begrenzen.

Für die Scope 3-Emissionen wurden die Ziele nach dem Well-Below-2-Degree-Szenario (WB2C) mit dem Basisjahr 2023 erarbeitet. Der Basiswert für die Scope 3-Emissionen wurde ermittelt und beläuft sich für das Jahr 2023 auf 8.013.680 t CO2e.

Die Berichtsgrenzen der Treibhausgasemissionen, die bei den Reduktionszielen berücksichtigt wurden, stehen im Einklang mit den Grenzen der sonstigen berichteten Treibhausgase. Wir unterscheiden gemäß den Kategorien des Greenhouse Gas Protocols (GHG):

- Scope 1 & 2: Gegenüber unserem Basisjahr 2023 (davon sind Scope 1 83 % und Scope 2 17 %) streben wir an, unsere Scope 1- und Scope 2-Emissionen gemäß 1,5 °C-Szenario bis 2030 um 42 % zu senken. Der Zielbeitrag von Scope 1 beträgt bis dahin 32 % und von Scope 2 10 %.

- Scope 3: Ausgehend vom Basisjahr 2023 hat STRABAG das Ziel, die Scope 3-Emissionen gemäß WB2C-Szenario bis 2030 um 25 % zu reduzieren.

Ab 2030 wird das Reduktionsziel für Scope 1 & 2 sowie das Scope 3-Reduktionsziel an einem 1,5 °C-Szenario ausgerichtet. Die Klimaneutralität im Zieljahr 2040 umfasst die Reduktion der THG-Emissionen in der gesamten Wertschöpfungskette (Scope 1, 2, 3).

Zur Erreichung unserer Ziele für Scope 1-, 2- und 3-Emissionen haben wir spezifische Handlungsfelder identifiziert und mit konkreten Maßnahmen hinterlegt. Der Fortschritt bei der Zielerreichung für Scope‑1‑ und Scope‑2‑Emissionen wird in den jeweiligen Handlungsfeldern dargestellt. Das Handlungsfeld „Effizienzsteigerung“ wurde dabei in die anderen Handlungsfelder integriert, da seine Inhalte beiden Scopes zuzuordnen sind. Der Zielbeitrag und die Fortschrittsmessung für Scope 3-Ziele werden aktuell erarbeitet.

Die folgende Tabelle zeigt ihren jeweiligen Fortschritt und Zielbeitrag.

Fortschritt und Zielbeiträge zur Emissionsreduktion

Durch die Umstellung des Energiemixes im Zuge der Transformation ergeben sich sowohl negative als auch positive Zielbeiträge. Negative Zielbeiträge in Scope 1 ergeben sich aus der Substitution fossiler Energieträger und positive Zielbeiträge in Scope 2 resultieren aus der damit einhergehenden zunehmenden Elektrifizierung.

Handlungsfelder | Scope | Zielbeitrag 20301 | Summe Zielbeitrag1 | Fortschritt 2025 | |

t CO2e2 | t CO2e2 | % | % | ||

Gebäude | Scope 1 | -3.454 | -12.037 | 2,0 | 0,5 |

Scope 2 | -8.583 | ||||

PKW / Nutzfahrzeuge | Scope 1 | -103.220 | -95.651 | 15,9 | -0,2 |

Scope 2 | 7.569 | ||||

Baustrom / sonstige Energie Bau | Scope 1 | -14.433 | -90.172 | 15,0 | 5,2 |

Scope 2 | -75.739 | ||||

Baumaschinen / LKW | Scope 1 | -240.450 | -236.965 | 39,3 | 4,0 |

Scope 2 | 3.485 | ||||

Asphaltmischanlagen | Scope 1 | -107.645 | -133.449 | 22,1 | 5,1 |

Scope 2 | -25.804 | ||||

Stein- und Kieswerke | Scope 1 | -428 | -26.447 | 4,4 | 3,8 |

Scope 2 | -26.019 | ||||

Betonwerke / sonstige Produktion | Scope 1 | -1.856 | -8.025 | 1,3 | 0,9 |

Scope 2 | -6.169 | ||||

Summe | Scope 1 | -471.486 | -602.747 | 100 | 19,4 |

Scope 2 | -131.261 | ||||

Bauwerke | Scope 3 | Wird aktuell erarbeitet | |||

Baustoffe | Scope 3 | Wird aktuell erarbeitet | |||

1Die Kennzahlen je Handlungsfeld weichen vom Vorjahr ab, da das bislang eigenständige Handlungsfeld „Effizienzsteigerung“ in die einzelnen Handlungsfelder integriert wurde.

2Gemäß Kyoto-Protokoll

Insgesamt sind die Scope 1- und 2‑Emissionen sowohl relativ zur Leistung als auch absolut gegenüber dem Basisjahr 2023 gesunken. Knapp 20 % des Zielbeitrags für 2030 konnte somit bereits erreicht werden. Die Fortschritte in den Handlungsfeldern Gebäude, Baustrom und Produktionsanlagen sind im Wesentlichen auf einen deutlichen Rückgang der Scope 2‑Emissionen infolge der Umstellung auf Grünstromverträge in mehreren Konzernländern zurückzuführen. Im Handlungsfeld Asphaltmischanlagen wurden zudem zwei Anlagen von Braunkohlestaub auf Gas sowie eine Anlage von Heizöl auf Gas umgestellt. Dies führte – trotz steigender Produktionsmengen – zu einer Reduktion der Scope 1‑Emissionen. Im Bereich der PKW und Nutzfahrzeuge wird sich die bereits begonnene Elektrifizierung des Fuhrparks erst in den kommenden Jahren in einer Reduktion der CO2e-Bilanz niederschlagen. Hintergrund sind – trotz rückläufiger Diesel‑PKW‑Bestände – noch bestehende Herausforderungen bei der Abbildung der Verbrauchsdaten, die eine belastbare Interpretation erschweren. Die ausgewiesenen Fortschritte im Bereich der Baumaschinen resultieren im Wesentlichen aus einer verbesserten Datenerhebung, insbesondere aus einer präziseren Abgrenzung externer Dieselverbräuche von Nachunternehmen.

Aufgrund dieser noch bestehenden Unschärfen in der Datenerhebung bewerten wir unseren Fortschritt nicht nur auf Basis unserer tatsächlichen CO2e-Emissionen im Berichtsjahr (verglichen mit dem Basisjahr 2023), sondern auch anhand unseres KPI-Sets sowie jener Maßnahmen, deren Reduktionspotenziale sich erst in den kommenden Jahren in den tatsächlichen CO2e-Emissionen niederschlagen werden. Dazu zählen Pilotprojekte und Machbarkeitsanalysen, strategische Umsetzungspläne zur Dekarbonisierung unserer Verwaltungsstandorte sowie Transformationsprojekte, die sich derzeit in Umsetzung befinden. Obwohl diese Initiativen noch keine unmittelbare Emissionsminderung im aktuellen Geschäftsjahr ausweisen, schaffen sie die notwendigen technologischen und organisatorischen Voraussetzungen, um unsere mittel- und langfristigen Klimaziele zu erreichen. Diese Fortschrittsbewertung erfolgt deshalb auch qualitativ pro Handlungsfeld, wie die untenstehende Tabelle darstellt. Die Bewertung umfasst nicht nur den Umsetzungsstand der laufenden Initiativen, sondern berücksichtigt auch externe Rahmenbedingungen – insbesondere die Marktverfügbarkeit, technologische Reife und die vorhandene Energiepreisstruktur zur wirtschaftlichen Umsetzbarkeit relevanter Lösungen – auf die wir in hohem Maße angewiesen sind.

Handlungsfeld | Fortschritt | Kommentar |

Gebäude | Die Umstellung der konzerneigenen Standorte verläuft planmäßig. Maßnahmen wie der PV-Ausbau und die Erweiterung der E-Ladeinfrastruktur schreiten erfolgreich voran. Bei Mietobjekten sind Sanierungsmaßnahmen nur begrenzt beeinflussbar, weshalb 2025 nachhaltige Mindeststandards für neue Anmietungen beschlossen wurden. Für Verwaltungsstandorte im Eigentum hat der SE-Vorstand ein strukturiertes Dekarbonisierungsvorgehen verabschiedet. | |

PKW / Nutzfahrzeuge | Kontinuierliche Umstellung auf Elektrifizierung mit geringen Abweichungen zum Soll. Derzeit noch Einschränkungen v.a. bei Nutzfahrzeugen aufgrund geringer, am Markt verfügbaren Reichweiten. Eine stetige Erweiterung des Produktportfolios für den bestehenden Fuhrpark unter Berücksichtigung der technologischen Weiterentwicklungen am Markt (z.B. Batterietechnologie) ermöglicht jedoch zunehmend Anwendungen mit hohen Reichweiteanforderungen. | |

Baustrom / sonstige Energie Bau | Die Umstellung erfolgt aufgrund des wachsenden Herstellerportfolios sukzessive und weist nur geringfügige Abweichungen vom Soll auf. | |

Baumaschinen / LKW | Für HVO (Hydrotreated Vegetable Oil) liegen Umstellungspläne und Anordnungen zur Umsetzung vor. Die Verfügbarkeit von HVO mit hohen Nachhaltigkeitsstandards ist jedoch nicht in allen Ländern gesichert, zusätzlich erschweren Preisschwankungen sowie steuerrechtliche Rahmenbedingungen die wirtschaftliche Nutzung. Bei großen E-Baumaschinen fehlt derzeit eine marktreife Verfügbarkeit im erforderlichen Maßstab. Derzeit werden erste elektrifizierte Großbaumaschinen mit unterschiedlichen Herstellern im Realbetrieb an Baustellen und in Produktionsbetrieben getestet. Die Einführung wasserstoffbetriebener Baumaschinen verzögert sich, da sowohl die wirtschaftliche Verfügbarkeit von Wasserstoff als auch die Infrastruktur hinter den Prognosen aus 2023 zurückbleiben, womit die marktfähige Durchdringung wasserstoffbetriebener Großbaumaschinen auch nach 2030 mit großen Unsicherheiten behaftet ist. Zudem sind derzeit keine entsprechenden Baumaschinen am Markt verfügbar. STRABAG testet im Rahmen eines Pilotprojekts aktuell im Steinbruch Gratkorn einen wasserstoffbetriebenen Radlader samt Betankungsinfrastruktur. | |

Asphaltmischanlagen | Emissionsmindernde Maßnahmen – wie Effizienzsteigerungen oder der Wechsel zu Energieträgern mit geringerem spezifischen Emissionsfaktor – werden im Rahmen der wirtschaftlichen Möglichkeiten umgesetzt. Die Umstellung auf erneuerbare Energieträger verläuft jedoch verzögert, da momentan keine wirtschaftlich tragfähigen Alternativen am Markt vorhanden sind und zugleich unklar ist, welche der potenziellen Lösungen – etwa Elektrifizierung, Wasserstoff oder Biomasse – sich langfristig am Markt der Anlagenhersteller durchsetzen wird. Parallel werden jedoch Pilotprojekte, Machbarkeitsanalysen und Forschungsaktivitäten von verschiedenen Technologieoptionen seitens STRABAG durchgeführt. Der mögliche Einsatz von Biokraftstoffen - als einzig rasch umsetzbare Maßnahme - ist neben hohen Preisen und Ressourcenengpässen auch durch steuerrechtliche Rahmenbedingungen limitiert und damit mit hohen Unsicherheiten in der mittel- bis langfristigen Verfügbarkeit sowie Wirtschaftlichkeit behaftet. | |

Stein- und Kieswerke | Aufgrund der kontinuierlichen Umstellung auf Grünstrom verläuft die Umsetzung planmäßig. | |

Betonwerke / sonstige Produktion | Aufgrund der kontinuierlichen Umstellung auf Grünstrom verläuft die Umsetzung planmäßig. |

Kennzahlen

Die Energie- und CO2e-Daten für den Konzern werden in der von STRABAG im Jahr 2012 eigens entwickelten Software CarbonTracker systematisch erfasst und ausgewertet. Die Software-Lösung wird regelmäßig aktualisiert und weiterentwickelt. So wurde der CarbonTracker im Geschäftsjahr 2024 aufgrund veränderter Berichtspflichten im Rahmen der CSRD-Richtlinie und dem Anspruch des Konzerns, die Datenqualität zu verbessern, grundlegend überarbeitet und 2025 weiter optimiert. Die Optimierungen betreffen vorrangig die Erfassung buchhalterischer Daten, die den Fortschritt laufender Reduktionsmaßnahmen widerspiegeln. Darüber hinaus wurde die Datengrundlage in den Bereichen Abfallentsorgung, HVO und Grünstromnutzung sowie Emissionen aus der Nutzungsphase der Produkte (Scope 3.11) optimiert und ausgebaut.

Eine detaillierte Beschreibung erfolgt in den weiteren Abschnitten. Die zugrundeliegende Berechnung der hier veröffentlichten Energiedaten erfolgt mehrheitlich durch unser internes ERP-System. Die dort erfassten Energieaufwendungen werden mittels einer finanziellen Berechnungsgrundlage in entsprechende Heizwerte umgewandelt. Hierfür werden auf Länderebene Quartalsdurchschnittspreise gebildet, welche zur Umrechnung genutzt werden. Für die Darstellung der Scope 1- und 2-Emissionen werden anschließend die ermittelten Heizwerte mit den passenden CO2e-Emissionsfaktoren verknüpft und im CarbonTracker bis auf die kleinste Organisationseinheit visualisiert. Durch die Komplexität bei der Aufstellung von Energie- und Treibhausgasdaten – insbesondere in einem diversifizierten Konzern unserer Größe – können geringfügige Abweichungen auftreten.

ESRS E1-5

Die Funktionalitäten des CarbonTrackers ermöglichen eine detaillierte Analyse des konzernweiten Energieverbrauchs. Im Zuge der Auswertungen für das Jahr 2025 lag der Gesamtenergieverbrauch bei 3.290.497 MWh, wovon rund 7,48 % durch die Erzeugung erneuerbarer Energien bereitgestellt wurden. Dies entspricht einem Anstieg der Energie aus erneuerbaren Quellen um 3,48 % im Vergleich zum Vorjahr. Besonders hervorzuheben ist dabei die wesentliche Erhöhung des Grünstromanteils von 3,16 % auf 6,94 % sowie die anteilige Eigennutzung von Solarenergie, welche sich auf 3.187 MWh beläuft. Weitere 1.646 MWh dienten der Einspeisung in öffentliche Netze.

Die eigens produzierte Menge an Solarenergie wuchs im Jahr 2025 im Vergleich zum Vorjahr somit auf 4.833 MWh (+ 55,15 %). Ausschlaggebend war die Inbetriebnahme zusätzlicher PV-Anlagenstandorte.

Eigenproduktion von Energie

2024 | 2025 | |

Solarenergie (MWh) | 3.115 | 4.833 |

Energieträger der Kategorie Treibstoffe besitzen mit 1.849.736 MWh die größte Relevanz für den Konzern. Hiervon lassen sich mittels detaillierter Auswertung 13.638 MWh als Treibstoff aus erneuerbaren Quellen (HVO) ausweisen.

Energieverbrauch und Energiemix

2024 | 2025 | |

|---|---|---|

Fossile Energie | ||

(1) Brennstoffverbrauch aus Kohle und Kohleerzeugnissen (MWh) | 533.526 | 542.239 |

(2) Brennstoffverbrauch aus Rohöl und Erdölerzeugnissen (MWh) | 2.089.585 | 1.980.195 |

(3) Brennstoffverbrauch aus Erdgas (MWh) | 305.123 | 305.593 |

(4) Brennstoffverbrauch aus sonstigen fossilen Quellen (MWh) | 29.994 | 40.604 |

(5) Verbrauch aus erworbener oder erhaltener Elektrizität, Wärme, Dampf und Kühlung aus fossilen Quellen (MWh) | 269.707 | 161.123 |

(6) Gesamtverbrauch fossiler Energie1 (MWh) | 3.227.936 | 3.029.753 |

Anteil fossiler Quellen am Gesamtenergieverbrauch (%) | 95,20 | 92,08 |

Nukleare Energie | ||

(7) Verbrauch aus nuklearen Quellen (MWh) | 43.555 | 14.600 |

Anteil des Verbrauchs aus nuklearen Quellen am Gesamtenergieverbrauch (%) | 1,28 | 0,44 |

Erneuerbare Energie | ||

(8) Brennstoffverbrauch aus erneuerbaren Quellen, einschließlich Biomasse (MWh) | 9.883 | 14.714 |

(9) Verbrauch aus erworbener oder erhaltener Elektrizität, Wärme, Dampf und Kühlung und aus erneuerbaren Quellen (MWh) | 107.295 | 228.243 |

(10) Verbrauch selbst erzeugter erneuerbarer Energie, bei der es sich nicht um Brennstoffe handelt (MWh) | 2.197 | 3.187 |

(11) Gesamtverbrauch erneuerbarer Energie2 (MWh) | 119.375 | 246.144 |

Anteil erneuerbarer Quellen am Gesamtenergieverbrauch (%) | 3,52 | 7,48 |

Gesamtenergieverbrauch3 (MWh) | 3.390.866 | 3.290.497 |

1Summe der Zeilen 1 bis 5

2Summe der Zeilen 8 bis 10

3Summe der Zeilen 6, 7 und 11

Die Geschäftsaktivitäten von STRABAG wurden im Vergleich zu 2024 mit einem höheren Detailgrad den einzelnen NACE-Abschnitten zugeordnet. In Folge werden 87 % nach NACE-Abschnitt F, 7 % nach NACE-Abschnitt M und 5 % nach NACE-Abschnitt C klassifiziert. Die Energieintensität pro Tsd. € Umsatzerlöse liegt bei 0,18. Die für die Ermittlung der Kennzahl verwendeten Nettoerlöse entsprechen den in der Konzern-Gewinn- und Verlustrechnung dargestellten Umsatzerlösen.

Energieintensität

2024 | 2025 | % 2025 / 2024 | |

Gesamtenergieverbrauch aus Tätigkeiten in klimaintensiven Sektoren pro Nettoumsatzerlös aus Tätigkeiten in klimaintensiven Sektoren (MWh / T€) | 0,19 | 0,18 | -7,46 |

Treibhausgasemissionen

ESRS E1-6

Die CO2e-Bilanz für das Geschäftsjahr 2025 bezieht sich auf den Vollkonsolidierungskreis des Konzerns und umfasst die verursachten CO2e-Emissionen aus 70 Ländern. Die Emissionen werden entsprechend der Definition des Greenhouse Gas (GHG) Protocol und gemäß CSRD-Richtlinie in Scope 1, 2 und 3 ausgewiesen.

Erläuterungen zu Scope 1- und 2-Emissionen

Scope 1- und Scope 2-Emissionen werden auf Basis des konzernweiten Energieverbrauchs berechnet, der im CarbonTracker erfasst ist. Die Berechnung erfolgt ausgabenbasiert (spend-based). Für Standorte mit Grünstrom-Versorgungsvertrag wird bei der marktbezogenen Ermittlung der Scope 2-Emissionen eine emissionsfreie Stromversorgung berücksichtigt. Im Vergleich zum Vorjahr konnte der Anteil dieser Standorte von Teilen Deutschlands und Österreichs auf zusätzliche Regionen in Polen, Rumänien, Serbien, Kroatien, Ungarn, Tschechien und der Slowakei ausgeweitet werden.

Die Treibhausgasbilanzierung erfolgt über die Umrechnung der Energiewerte mittels spezifischer Emissionsfaktoren. Diese werden vorwiegend durch den Datenbankbetreiber „climatiq“ bereitgestellt, welcher sie gemäß den Anforderungen des GHG-Protocol aufbereitet.

Die Scope 2-Emissionen aus eingekaufter Wärme und eingekauftem Strom werden nach marktbasierter und standortbasierter Methode ausgewiesen. Zusätzlich werden die Emissionen der Kategorie 3.3 „Brennstoffe und energiebezogene Aktivitäten (kein Teil von Scope 1 oder Scope 2)“ mit dem marktbasierten Berechnungsansatz ausgewiesen. Grundlage der standortbasierten Berechnung bildet die Emissionsfaktorendatenbank der International Energy Agency (IEA), deren Werte von STRABAG im Zweijahresrhythmus auf Aktualität geprüft werden.

Diese Datenbank findet zusätzlich für länderspezifische Fernwärmeemissionsfaktoren Anwendung. In Bezug auf die marktbasierte Berechnung werden für Standorte mit abgeschlossenen Grünstromtarifen versorgerspezifische Emissionsfaktoren angewandt, soweit die entsprechenden Herkunftsnachweise (Zertifikate) vorliegen. Daraus ergibt sich für die gebündelten vertraglichen Instrumente ein Anteil von 57 % an den marktbasierten Scope 2-Emissionen. Sind keine tarifspezifischen Emissionsfaktoren verfügbar, liegt dem verwendeten, von der Association of Issuing Bodies (AIB) bereitgestellten Emissionsfaktor der Residualmix zugrunde. Dieser berücksichtigt anderweitig vertraglich zugesicherte Grünstromanteile, die aus dem Gesamtmix herausgerechnet werden. Da der Residualmix nicht für alle Konzernländer verfügbar ist, kommt für die restlichen Länder der Emissionsfaktor der IEA zum Tragen.

Biogene CO2-Emissionen werden gesondert ausgewiesen und belaufen sich auf 6.954 t CO2 (marktbasiert) bzw. 14.669 t CO2 (standortbasiert). Bei Scope 1 fallen hierbei 3.792 t CO2 an, bei Scope 2 3.162 t CO2 (marktbasiert) bzw. 10.876 t CO2 (standortbasiert), sowie 0,12 t CO2 bei Scope 3. Für Braunkohlestaub werden zudem Faktoren der lokalen Lieferant:innen herangezogen.

Erläuterungen zu Scope 3-Emissionen

Die vor- und nachgelagerten Scope 3-Emissionen relevanter Kategorien wurden erstmals im Jahr 2024 im Rahmen der Berichterstattung gemäß CSRD veröffentlicht. Für das Berichtsjahr 2025 wurden die Kategorien 3.7 „Pendeln der Mitarbeitenden/Homeoffice“, 3.9 „Nachgelagerter Transport und Distribution“ sowie 3.10 „Verarbeitung verkaufter Produkte“ als nicht signifikant eingestuft. Die Einstufung erfolgt nach dem Signifikanzkriterium der Größe, da alle genannten Kategorien in Summe unter 5 % des gesamten Fußabdrucks ausmachen. Weitere Kategorien ähnlicher Größe werden aufgrund anderer Kriterien wie Beeinflussbarkeit und Sensibilisierungspotenzial weiterhin als signifikant eingestuft. Für die nicht signifikanten Kategorien werden die Emissionen des Vorjahres fortgeschrieben. Eine Neuberechnung erfolgt bei wesentlichen strukturellen Veränderungen im Konzern, spätestens jedoch nach drei Jahren.

Für die sechs wichtigsten Baustoffe des Konzerns – Asphalt, Bitumen, Stein/Kies, Stahl, Beton und Zement, sowie Holz – werden zunächst die Preise ermittelt und anschließend mithilfe geeigneter mengenbasierter Emissionsfaktoren in CO2e-Mengen umgerechnet. Bei den restlichen vorgelagerten Scope 3-Emissionen sowie bei einigen nachgelagerten Scope 3-Kategorien (z. B. 3.13 „Vermietete oder verleaste Sachanlagen“ und 3.15 „Investitionen“) findet der kostenbasierte Ansatz Anwendung. In Kombination mit kostenbasierten, länderspezifischen Emissionsfaktoren werden folglich Emissionswerte ermittelt. Die Berechnung der Kategorie 3.3 („Tätigkeiten im Zusammenhang mit Brennstoffen und Energie - nicht in Scope 1 oder Scope 2 enthalten“) basiert auf den gleichen Energiemengen wie für Scope 1 und Scope 2, jedoch unter Verwendung eigener Emissionsfaktoren, welche die Emissionen während der Herstellung und des Transports der eingesetzten Energieträger und Strom abbilden. Bei der Berechnung der Kategorie 3.3 wird zwischen markt- und standortbasierten Emissionsfaktoren unterschieden. Die Treibhausgasbilanz unter E1-6 weist aufgrund der verpflichtenden ESRS-Tabellenvorlage ausschließlich den marktbasierten Berechnungsansatz aus.

Im Berichtsjahr 2025 wurden zudem die Emissionsfaktoren für die Kategorie 3.5 „Abfall“ unter Berücksichtigung von Verbleibsprämissen angepasst, die auf Literaturquellen sowie internem Expertenwissen basieren. Diese ersetzen die für die Geschäftsberichterstattung 2024 konservativ gewählten Emissionsfaktoren, die aufgrund der damals noch nicht final validierten Methodik zur Berechnung der Verbleibsquoten verwendet wurden. Die vorgenommenen Änderungen unterstreichen unsere kontinuierlichen Bemühungen zur Weiterentwicklung und Verbesserung der Datengrundlage. Der Primärdatenanteil erfuhr durch die beschriebenen Anpassungen eine Minderung von ursprünglich 2 % auf 0,17 %.

Emissionen für Kategorie Scope 3.5

GJ 2025 (neue Berechnungsmethodik) | GJ 2024 (neue Berechnungsmethodik) | GJ 2024 (alte Berechnungsmethodik) | |

Emissionen für Kategorie Scope 3.5 (t CO2e) | 16.686 | 16.000 | 229.093 |

Für die Kategorie 3.11 „Nutzung verkaufter Produkte“, die Emissionen aus der Nutzungsphase der als Generalunternehmerin umgesetzten Bauprojekte berücksichtigt, erfolgte zudem eine detailliertere Berechnung sowie Ausweitung der relevanten Geschäftsfeldhauptgruppen. Grundlage hierfür waren die umfangreichen Erfahrungen der STRABAG-Expert:innen aus den jeweiligen Bereichen.

Die Aktivitäten der Kategorie 3.14 sind kein Bestandteil des Geschäftsmodells von STRABAG und wurden somit als irrelevant identifiziert.

Die bisherigen Ergebnisse der Risikoanalysen bestätigen, dass die wesentlichen transitorischen Auswirkungen weiterhin mit den größten Scope 3-Kategorien übereinstimmen (siehe Upstream „Steigende Rohstoff- und Energiekosten“ und Downstream „Nachfrage nach emissionsarmen Produkten und Dienstleistungen“). Im Zuge der jährlichen Überprüfung der transitorischen Risikoanalyse werden die Scope 3-Daten kontinuierlich miteinbezogen, um das Verständnis der transitorischen Klimarisiken des Konzerns durchgehend zu schärfen.

Rückblickend | Etappenziele und Zieljahre | |||||||

|---|---|---|---|---|---|---|---|---|

Basisjahr (2023) | 2024 | 2025 | % 2025 / 2024 | 2025 | 2030 | 2040 | Jährliches Ziel im Vergleich zu Basisjahr | |

Scope 1-THG-Emissionen (t CO2e) | ||||||||

Scope 1-THG-Bruttoemissionen (t CO2e) | 772.298 | 790.336 | 777.946 | -1,57 | ||||

Prozentsatz der Scope 1-Emissionen aus regulierten Emissionshandelssystemen (in %) | 0,00 | 0,00 | 0,00 | |||||

Scope 2-THG-Emissionen (t CO2e) | ||||||||

Standortbezogene Scope 2-THG-Bruttoemissionen (t CO2e) | 150.171 | 156.306 | 146.722 | -6,13 | ||||

Marktbezogene Scope 2-THG-Bruttoemissionen (t CO2e) | 155.174 | 158.504 | 89.283 | -43,67 | ||||

Scope 3-THG-Emissionen (t CO2e) | ||||||||

Signifikante Scope 3-Treibhausgasemissionen | 9.910.025 | 9.053.179 | 8.586.371 | -5,16 | ||||

3.1 Erworbene Waren und Dienstleistungen | 5.795.372 | 5.474.338 | 5.365.165 | -1,99 | ||||

3.2 Investitionsgüter | 193.237 | 208.674 | 213.943 | 2,52 | ||||

3.3 Tätigkeiten im Zusammenhang mit Brennstoffen und Energie (nicht in Scope 1 oder Scope 2 enthalten)1 | 166.679 | 168.456 | 155.201 | -7,87 | ||||

3.4 Vorgelagerter Transport und Vertrieb | 61.539 | 64.088 | 62.791 | -2,02 | ||||

3.5 Abfallaufkommen in Betrieben | 236.013 | 229.093 | 16.686 | -92,72 | ||||

3.6 Geschäftsreisen | 33.187 | 33.055 | 34.994 | 5,87 | ||||

3.7 Pendelnde Arbeitnehmer:innen | 62.676 | 59.183 | 59.183 | 0,00 | ||||

3.8 Vorgelagerte geleaste Wirtschaftsgüter | 126.528 | 122.222 | 126.205 | 3,26 | ||||

3.9 Nachgelagerter Transport | 85.674 | 90.778 | 90.778 | 0,00 | ||||

3.10 Verarbeitung verkaufter Produkte | 20.741 | 21.978 | 21.978 | 0,00 | ||||

3.11 Verwendung verkaufter Produkte | 2.218.308 | 1.704.432 | 1.539.948 | -9,65 | ||||

3.12 Behandlung von Produkten am Ende der Lebensdauer | 687.236 | 677.545 | 714.667 | 5,48 | ||||

3.13 Nachgelagerte geleaste Wirtschaftsgüter | 11.219 | 12.329 | 11.541 | -6,39 | ||||

3.15 Investitionen1 | 211.617 | 187.007 | 173.291 | -7,33 | ||||

THG-Emissionen insgesamt | ||||||||

THG-Emissionen insgesamt (standortbezogen) (t CO2e) | 10.839.047 | 10.027.735 | 9.532.543 | -4,94 | ||||

THG-Emissionen insgesamt (marktbezogen) (t CO2e) | 10.837.497 | 10.002.019 | 9.453.600 | -5,48 | 10.153.795 | 8.444.539 | -3,15 | |

1Für die Kategorie werden nur die marktbasierten Werte ausgewiesen.

Die Treibhausgasintensität pro Tsd. € Umsatzerlöse liegt bei 0,51 (standort- bzw. marktbezogen). Die für die Ermittlung der Kennzahl verwendeten Nettoerlöse entsprechen den in der Konzern-Gewinn- und Verlustrechnung dargestellten Umsatzerlösen.

Treibhausgasintensität

2024 | 2025 | % 2025 / 2024 | |

THG-Gesamtemissionen (standortbezogen) pro Nettoerlös (t CO2e) / T€) | 0,58 | 0,51 | -12,18 |

THG-Gesamtemissionen (marktbezogen) pro Nettoerlös (t CO2e) / T€) | 0,57 | 0,51 | -11,38 |

ESRS E1-7

Die Anlagen von STRABAG sind derzeit nicht zur Teilnahme am europäischen Emissionshandelssystem verpflichtet. Trotz aller Effizienz- und Substituierungsmaßnahmen ist davon auszugehen, dass mittelfristig ein Sockel an schwer vermeidbaren Treibhausgasemissionen verbleiben könnte, der kompensiert werden muss. Im Sinne der Klimazielerreichung wurde daher ein interner Kompensationsleitfaden erstellt, um den zukünftigen Erwerb von Kohlenstoffgutschriften konzernweit zu regulieren. Dieser legt fest, dass lediglich in Gold-Standard-zertifizierte Projekte investiert werden darf. Alternativ ist es gemäß den internen Anforderungen ebenfalls möglich, EU Carbon Allowances des EU-Emissionshandelssystems zu erwerben. Der Erwerb von Kohlenstoffgutschriften oder EU-Carbon-Allowances erfolgt derzeit nicht zur Kompensation der eigenen Emissionen von STRABAG. Solche Maßnahmen werden ausschließlich im Auftrag von Kund:innen durchgeführt, wenn diese sie für die Optimierung ihrer eigenen CO2e-Bilanz wünschen. STRABAG handelt dabei im Rahmen der vereinbarten Projektanforderungen und stellt sicher, dass nur Gold-Standard-zertifizierte Projekte oder EU Carbon Allowances berücksichtigt werden, wie es der interne Kompensationsleitfaden vorschreibt. Bis dato wurden keine eigenen Projekte am freiwilligen Kohlenstoffmarkt realisiert.

ESRS E1-8

Derzeit wird kein internes Carbon Pricing bei STRABAG angewendet.

Quellenangaben – Kapitel Klimawandel

United Nations Framework Convention on Climate Change (UNFCCC), 2021: A Beginner’s Guide to Climate Neutrality, abgerufen am 18.2.2026